風險管理

本公司為落實風險管理機制,強化風險評估及監督風險承擔能力,初於 110 年 6 月 29 日已由董事會通過所制定之「風險管理政策及程序」以為風險管理執行之依據;111 年 9 月間,更依據台灣證券交易所頒布之「上市上櫃公司風險管理實務守則」,又全面增修該政策與程序,並於 111 年 9 月 28 日經董事會決議通過;另於 112 年 4 月 28 日又因實務管理需要修正部分文義,將氣候變遷議題納入條文內。最近一次係於 114 年 5 月 6 日為配合永續發展委員會組織規程修訂及實務需要而修正,以作為本公司風險管理之最高指導原則。

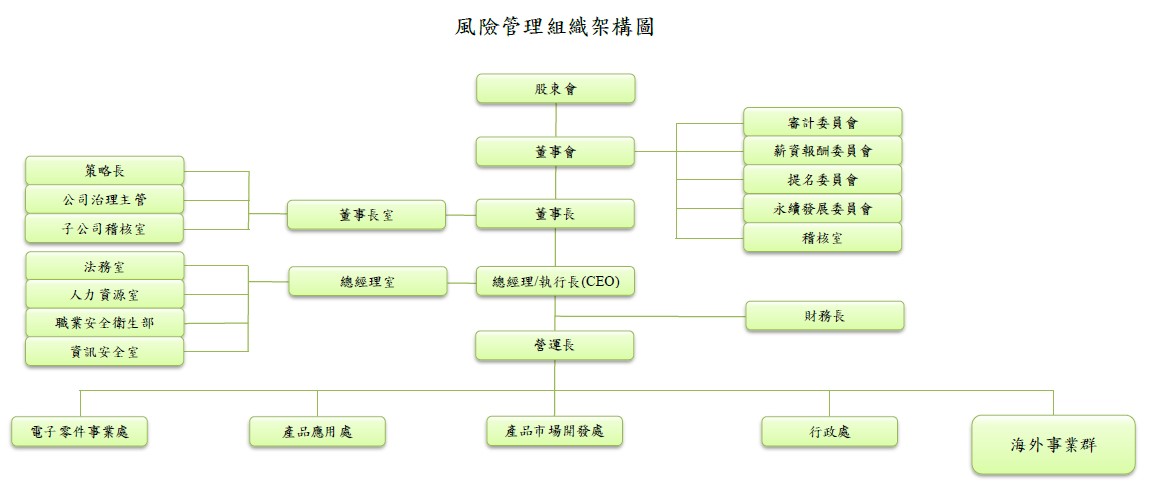

風險管理組織架構圖

本公司考量公司規模、業務特性、風險性質與營運活動,建置完善的風險治理與管理架構,透過董事會、功能性委員會及高階管理階層的參與,使風險管理與公司之策略、目標產生連結,定調公司重大風險項目,提升風險辨識結果之全面性、前瞻性與完整性,並向下宣導及展開對應之風險控管與因應,以合理確保公司策略目標之達成。

- 一、董事會

董事會之職責角色如下:

- (一)核定風險管理政策、程序與架構;

- (二)確保營運策略方向與風險管理政策一致;

- (三)確保已建立適當之風險管理機制與風險管理文化;

- (四)監督並確保整體風險管理機制之有效運作;

- (五)分配與指派充足且適當之資源,使風險管理有效運作;

董事會並授權董事長擔任風險管理計畫之召集人,統籌指揮風險管理計畫之推動及運作。

- 二、永續發展委員會

本公司除以董事會作為風險管理最高治理單位外,本公司為健全與強化風險管理機能,考量公司規模、業務特性、風險性質與營運活動,設置隸屬於董事會之永續發展委員會,進行風險管理相關運作機制之監督,且該委員會過半數成員由獨立董事擔任,並由獨立董事擔任主席。

永續發展委員會風險管理職責角色如下:

- (一)審查風險管理政策、程序與架構,並定期檢討其適用性與執行效能;

- (二)核定風險胃納(風險容忍度),導引資源分配;

- (三)確保風險管理機制能充分處理公司所面臨之風險,並融合至日常營運作業流程中;

- (四)核定風險控管的優先順序與風險等級;

- (五)審查風險管理執行情形,提出必要之改善建議,並定期(至少一年一次)向董事會報告;

- (六)執行董事會之風險管理決策。

永續發展委員會下設「風險管理」小組,協助永續發展委員會執行其風險管理職責。「風險管理」小組負責制定及修訂本公司風險管理包括但不限於資訊安全等相關規範。落實及健全公司風險管理及資訊安全等面向之相關工作,定期召開會議,並向永續發展委員會報告執行狀況。

- 三、營運及管理功能單位

各營運及管理功能單位之職責角色如下:

- (一)負責所屬單位之風險辨識、分析、評量與回應,並於必要時建立相關危機管理機制;

- (二)定期提報風險管理資訊予執行辦公室;

- (三)確保所屬單位風險管理及相關控制程序有效執行,以符合風險管理政策。

本公司各層級組織管理體系由總經理/執行長、各事業單位及功能單位高階經理人協助風險因子鑑別與風險控管,使風險管理組織之指揮調度、自我評估及執行等更有效率,定期於營運會議中進行相關風險評估,並擬訂對策及檢討。

- 四、稽核室

依據風險管理政策與程序擬定年度稽核計畫,執行各項制度之稽核作業,協助董事會監督及控管執行決策或作業之潛在風險,確保各項作業風險得有效控管,並適時提出管控改善建議。內部控制體系則由各營運單位(含子公司)之管理階層定期自行評估其內部控制制度,稽核單位覆核落實情形。

風險管理程序、報導與揭露

本公司風險管理程序至少包含:風險辨識、風險分析、風險評量、風險回應,及監督與審查機制五大要素,其執行過程及其結果均通過適當的機制進行紀錄、審查與報告,並妥善留存備查,所彙整之風險資訊,每年至少兩次向永續發展委員會及董事會報告,並建置動態管理與報導機制,以確實督導風險管理之有效執行。對於相關風險管理之資訊揭露,本公司適時於公司網站、公開資訊觀測站、年報或企業永續報告書中揭露風險管理相關資訊,提供外部利害關係人參考,並持續更新。

114 年風險管理運作情形及揭露

本公司經永續發展執行辦公室風險管理小組、各事業單位(含海外事業群)及功能單位高階經理人依流程分析、情境分析及 PESTLE(Political, Economic, Sociological, Technological, Legal and Environmental)分析方法,執行 114 年度風險辨識,臚列 20 項風險項目,其中營運風險面 6 項,財務風險面 4 項,作業風險面 6 項,環境風險面 4 項,詳如下表。

| 風險辨識結果(風險因子) (提報 114 年 11 月 14 日永續發展委員會及董事會) |

|---|

| I. 營運風險 |

- R1. 國際貿易與關稅政策變動風險

各國(主要為美國與中國)出口管制與關稅變動影響營運

- R2. 營運集中度過高風險

過度依賴少數原廠或大客戶,若策略或合作關係改變,將造成營收大幅波動,影響公司穩定性

- R3. 台幣匯率升值侵蝕毛利結構

台幣升值,先前以高匯率購入的庫存在銷售時適用新匯率,壓縮毛利,尤其在匯率短期劇烈波動時影響更大

- R4. 數位轉型落後

在導入數位科技、數據分析、自動化或智慧化流程的進程上,相對於同業或市場整體發展速度明顯落後,影響營運效率與客戶體驗

- R5. 人力資源風險

科技人才短缺與流動率高,影響業務與技術支援

- R6. 市場變化及策略風險

面對產業變動或市場競爭,因策略調整不及而導致營收波動或資源投入效益降低

|

| II. 財務風險 |

- R7. 匯率與關稅風險

匯率波動與關稅政策變動影響進出口成本、收入與毛利

- R8. 資金流動性風險

由於市場需求波動或客戶訂單交貨延遲,因存貨積壓,影響現金流或面臨短期融資壓力。

- R9. 稅務與法規風險

集團內香港和新加坡皆於 2025 年適用全球最低稅負制(GMT),集團內面臨區域法遵風險

- R10. 仍面臨高財務融資成本

降息幅度有限,短期內仍維持高利率,影響融資成本

|

| III. 作業風險 |

- R11. 資訊安全與資安風險

客戶資料或訂單系統遭駭,影響信譽與履約

- R12. 法令遵循與出口管制風險

涉及營運區域及相關牽涉國家之出口法規,違規將遭罰或失去代理資格

- R13. 舞弊與內控風險

流程缺乏監控可能導致舞弊或損失

- R14. 跨區域交付與支援風險

客戶跨國設廠,需能及時跨國(區域)交貨與技術支援,否則可能影響交期與服務品質,影響商機

- R15. 永續治理責任履行不足風險

未達成碳盤查、碳排放減量、能源效率、社會責任等目標或違反道德行為倫理,可能導致投資減少、聲譽受損,甚至法律訴訟

- R16. IFRS S1&S2合規風險

ESG與財務數據整合不佳,導致揭露延遲或錯誤,造成監管與聲譽風險

|

| IV. 環境風險 |

- R17. 碳排與永續壓力

ESG 成為供應鏈合作門檻,未達標恐失商機

- R18. 極端氣候事件

颱風、洪水等可能導致運籌服務中斷

- R19. 環境永續責任

來自相關利害關係人的壓力,要求企業在自然環境保護以及生物多樣性等永續責任方面做出更多努力

- R20. 法律和監管風險

為減緩與調適氣候變遷,政府實施更嚴格的環保法規,以應對氣候變遷,對公司的合規成本和遵循產生營運挑戰

|

上述風險項目於 114 年 11 月間採內部問卷方式,由參與經營會議及派駐海外子公司之經理級(含)以上人員為問卷調查對象,由其就問卷所列各風險項目發生可能性 (A)、發生嚴重性/衝擊度 (B)及風險暴露度 (A)x(B) 進行分析與量測;共回收 43 份樣本 (100%),依據問卷賦予的量化指標分數,計算各項風險所得分數之簡單算術平均值作為其統計值,並依據上述 (A)x(B) 計算出各項風險之風險暴露度作為風險等級區分指標。結果 20 風險項目中,低風險有 13 項,中風險 4 項,高風險 3 項,詳如下列風險矩陣(Risk Matrix)圖,並就 7 項高、中風險主題提出相對之因應對策,亦詳如下表。以上皆於 115 年 1 月 13 日分別提報永續發展委員會及董事會核定。

高、中度風險主題事項及其因應對策

請參閱